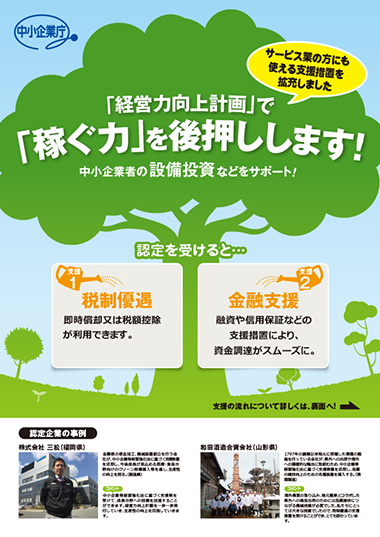

経営力向上計画とは、中小企業者が自己改革を行うために策定する計画のことです。この計画を策定することで、経営者は自社の経営力を向上させ、企業価値を高めることができます。また認定を受けることで、他の補助金の優先採択や加点の効果があります。他の補助金の採択を有利に進めるために取得するケースも増えています。

経営力向上計画に伴うメリット

経営力向上計画は、国に因る中小企業支援策の一種ですので、計画を作成した会社組織には、数々のメリットが受益することができる仕組みが整備されているというわけです。このような経営力向上計画によるメリットを3つご紹介するようにしましょう。

- 税制に関した優遇措置

- ビジネス拡大に繋げる金融支援

- 補助金の申請が有利になる

税制に関した優遇措置

税制の優遇措置と言われているのは、次にあげる通りになります。

- 新たな設備の固定資産税軽減

- 法人税の即時償却や税額控除

具体的な科目につきましては、

固定資産税軽減は、3年間にわたり1/2にする

法人税に対する即時償却若しくは取得価額の最大10%の税額控除の選択適用

と設定されています。

ビジネス拡大に繋げる金融支援

金融支援につきましては、次にあげる通りになります。

・商工中金又は日本政策金融公庫に因る低利融資

・新事業活動に限っての保証の別枠又は保証枠拡大

・海外銀行に対する債務保証を日本政策金融公庫が行なうスタンドバイ・クレジット

・中堅企業又は食品製造業者に限っての債務保証

補助金の申請が有利になる

補助金の申請においては審査が有って、その場合、厳しい条件のクリアが要求されるのです。ところが経営力向上計画を策定を行った場合、補助金を申請する時点で有利になる様な加点が施される、つまり、各種補助金施策の審査が通常より有利になるとのことです。

上記優遇策を受けるようにする為には、資本金や設備投資の金額等、個々に要件が存在しますので、正確な要件は中小企業庁のウェブサイトを確認してください。

尚、固定資産税の軽減、法人税等の特例措置に関しては、「経営力向上計画」をベースにして新規取得した設備が対象でありまして、申請期限が存在します。且つ、申請に於いては、工業会等に因る証明書(中小企業等経営強化法の経営力向上設備等に係る仕様等証明書)を調達することが必要です。

工業会等に因る証明書の入手に時間を要することが考えられますので、設備投資に於いて、「経営力向上計画」の認定を受ける事を計画されているケースでは早めに処理されることをお薦めします。

認定を受けるに至るまでの仕組

経営力向上計画の作製より認定に向けての基本にある流れを押さえる為には、指針や認定状況、認定の対象となる範囲等をチェックすることが物を言います。こちらでは、経営力向上計画の作成より認定に向けての流れをご説明いたします。

基本にある仕組

経営力向上計画書を作り上げて自社事業のタイプに合わせ所管する主務大臣へ提出、ここが経営力向上計画の認定を受けるという流れです。所管する主務大臣は、「建設業については国土交通大臣」「衛生業務については厚生労働大臣」となっています。

しかしながら、計画書の提出より認定に至るまで1カ月程度の時間が必要になったり経営力向上計画に関した特典利用においては幾つかの期限があったりという部分から、ゆとりがある予定管理を欠かすことが出来ません。

計画書を自分の会社で計画書の作製が困難である場合、地域の金融機関または商工会議所、税理士が所属する経営革新等支援機関の支援を受けることができます。

国が定めている指針

国が定めた指針と言いますのは、指定する19業種に当たって経営改善の工夫の集大成で指定する19業種は下記の通りになります。こちらの業種は、指針に沿って指定項目の中で数項目をピックアップし、計画書に採用します。

| ・製造業 | ・自動車整備 |

| ・卸小売業 | ・船舶産業 |

| ・外食中食 | ・建設 |

| ・旅館 | ・有線テレビ |

| ・医療 | ・電気通信 |

| ・保育 | ・不動産 |

| ・介護 | ・地上基幹放送 |

| ・障害福祉 | ・石油卸燃料小売 |

| ・貨物 | ・旅客自動車運送 |

| ・自動車運送 |

認定の状態と特性

2018年7月現在で経営力向上計画は、認定件数が65,966件存在していて、約50%が製造業で件数として、建設業も多い傾向にあります。

認定された職種は様々ですが、とりわけ製造業と建設業が多いというのには理由があるのです。それは、設備投資を行なう状況で経営力向上計画が認定されているのであれば税制上の優遇措置が受けることができるといった利点があるためです。

対象になる範囲

経営力向上計画を作る際、計画の対象になる中小企業者を始めとした範囲を理解しておくと安心です。中小企業者等は次に挙げる通りになります。

・個人事業主

・会社

・企業組合、協業組合、事業協同組合等

・生活衛生同業組合等

・一般社団法人

・医業を主たる事業とする法人

・歯科医業を主たる事業とする法人

・社会福祉法人

・特定非営利活動法人

他にも、

・会社もしくは個人事業主、医業、歯科医業を主たる事業とする法人だと、資本金が10億円以下もしくは従業員数が2,000人以下

・社会福祉法人ないしは特定非営利活動法人だと、従業員数が2,000人以下

も要件となっています。

計画書の作成方法とポイントとなるところ

経営力向上計画の認定を受ける為には、手順に沿いながらキチンと計画書を作ることが不可欠です。こちらでは、経営力向上計画書の作成の為の事前準備してから認定後至るまで、把握していきたいポイントとなるところを4つご説明していきましょう。

1. 事前準備が肝要

2. 計画実施後の有効性を盛り込む

3. 認定を受けたその後は計画を行なう

4. 専門家のフォローを受ける

事前準備が肝要

事前準備で一番大切なのは、自分の会社が経営力向上計画の対象か違うのかを判定する事。計画書の提出によって受けることができる固定資産税の半減になると、「対象となる設備が新しく購入したものである」「金額についての要件」等規定があるからです。

重ねて、自分の会社が対象のケースでは、購入を決定した設備が生産パフォーマンスを良化すると実証する上でも、メーカーに対し証明書の発行を依頼しなければいけません。メーカーより証明書を手に入れるのに一定の時間が必須ですので、早いうちに準備を実行します。

計画実施後の有効性を盛り込む

事前準備が済んだら、経営力向上計画の中に計画実施後の有用性を盛り込む工程に入ります。経営力向上計画には、計画の実施以前と実施後で起こった変化を盛り込む科目がありますけれど、どの科目に記録するかは、国が定めている事業分野別指針をベースにしてみてください。

製造業の指針だと、自社の強みを直接的にサポートする項目としては、以下が規定されています。企業はそういったものの指針の中から、必要数といわれる項目を自由選択を行なって計画書に記入する訳なのであります。

・従業員等に関連する事項

・製品や製造工程関連の事項

・標準化や知的財産権等に関連する事項

・営業活動関連の事項

認定を受けたその後は計画を行なう

経営力向上計画書の制作が済みましたら、事業所を所管する主務大臣に申請します。事業分野毎に提出先が異なってくる為に、申請先が分からない状態なら中小企業庁の事業環境部企画課に確認してみましょう。

計画書が認定されたら、税制措置や金融支援を受けながら、計画書に沿いながら経営力向上の注力を実行します。万が一にも、過程で経営力向上計画の変更の必要に迫られる場合は、変更申請が別途必要となります。

変更申請は、資金調達額のある程度の変更や法人の代表者の交代といった事例を除き、設備の取得日から60日の間に当初の経営力向上計画を認定した所管する主務大臣へ出します。

専門家のフォローを受ける

経営力向上計画書の作成は、認定要件を適正に分かった上で進めなくてはなりません。もしも、自分の会社で経営力向上計画書の作成が困難であるケースでは、認定経営革新等支援機関のフォローを受けられる制度を使用することをお勧めします。

認定経営革新等支援機関には、公認会計士や税理士を始めとした経営の専門家が所属しており、ディスカッションや計画書の制作、認定取得やそれ以降の計画実施をトータルしてサポートしてくれるため、僅少の負担で計画書を作成できます。

計画書を作成するときの注意事項

この制度では、計画書が元の取り組みを行なった結果、目標に達しなかったケースでも認定の取り消しにはならないのです。けれども、目標達成に近付けるような計画書を作成する為には、次に挙げる点に気を付ける必要があります。

・必要な資金と調達方法

・設備投資の種類を記載する

必要な資金と調達手法

経営力向上の全容を行なう際、求められる資金や資金の調達方法を記します。資金の調達方法としては、自己資金や融資、補助金等々が有り、これらからどんな物をチョイスしたかを記入するのです。

もしも、複数の資金調達方法を併せて使用する場合、資金調達の目的が変わらなくとも資金調達方法毎で項目を分類するとされています。資金と資金調達はかなり重要な項目になります。自分の会社で検討を重ねて資金額や調達手法を選定しましょう。

設備投資の種類を記入する

設備投資の種類の記入を必要とされるのは、固定資産税や法人税、所得税など税制優遇措置を受けるケースです。記載方法として、次に挙げるという決まりが存在します。認定の遅れに歯止めをかける上でも、記載漏れの無いようにしましょう。

・「所在地」の欄に設備の設置予定場所を記入する

・「取得年月」の欄に、設備の取得年月を記入する

・「証明書等の文書番号等」の欄に、工業会等の証明書の整理番号や経済産業局の確認書にある文書番号を記入する。

まとめ

経営力向上計画の認定を受けることで、中小企業の設備投資などをサポートを受けることにより中小企業の稼ぐ力を後押しすることにつながります。税制優遇面や金融支援面のメリットもあり、他の補助金申請の優遇や加点も見越して早い段階で取得を目指すのは非常に有意義であると考えます。ぜひ申請をご検討の方はお気軽に当社にお問い合わせくださいませ。